La ONU Asegura que el Tren Maya Terminará con la Pobreza de 1.1 Millones de Personas en México

Redacción/CAMBIO 22

Nuevo estudio dado a conocer por la Organización de las Naciones Unidas (ONU) revela que uno de los proyectos insignia, de la administración que encabeza Andrés Manuel López Obrador, el Tren Maya, detonaría la estabilidad económica en la zona Sur-Sureste y Peninsular.

El Programa de las Naciones Unidas para los Asentamientos Humanos (ONU-Habitat) en un análisis destaca que el Tren Maya terminará con la pobreza de 1.1 millones de personas, creará un millón de empleos, reducirá el consumo de suelo en un 49% y aumentará la escolaridad en la zona.

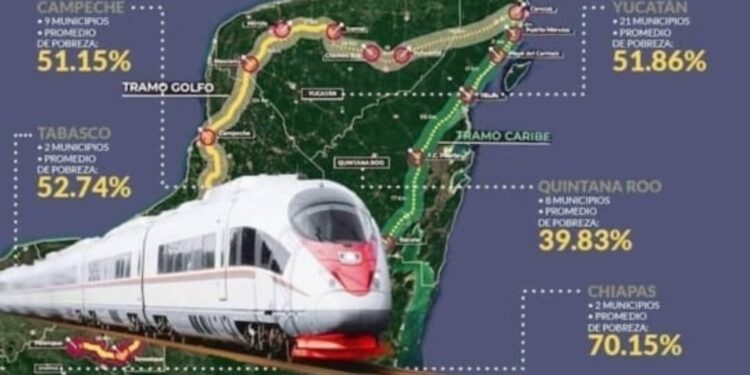

ONU-Habitat ha generado una base de datos con un total de 30 indicadores para 268 municipios de Campeche, Chiapas, Tabasco, Yucatán y Quintana Roo, lo que permite conocer la situación previa a la construcción del tren y calcular su impacto en los años siguientes.

A partir de los datos anteriores, ONU-Habitat realiza las siguientes proyecciones:

El Tren Maya creará casi un millón de nuevos empleos en la región sureste de México

ONU-Habitat estima que, gracias al Tren Maya, de aquí al año 2030 se crearán: 715,000 nuevos empleos en los 16 municipios con una estación de tren (en el análisis, se tuvo en cuenta el trazado propuesto inicialmente), 150,000 empleos en la economía rural asociada al tren y 80,000 más con los trabajos de construcción de los cinco primeros tramos en 2020.

De cada 100 personas con un empleo, 46 pertenecerán a pueblos originarios

La probabilidad de integrarse en el mercado laboral es un indicador de inclusión productiva y social. En el caso de la población originaria, la llegada del Tren Maya favorecerá su empleo en trabajos directa e indirectamente asociados al ferrocarril. En total, se registrará un incremento del 38% con respecto a la población originaria ocupada en 2015.

En los lugares por donde pasará el Tren Maya, la economía crecerá el doble

Si no existiera el tren, el impacto económico local (valor total de la producción y de la transformación de los bienes que se da en la región) crecería 0.84 (1.5 billones de pesos). Con el tren, el crecimiento será de 1.59, casi el doble (2.1 billones de pesos).

El Tren Maya sacará de la situación de pobreza a 1.1 millones de personas del Sureste mexicano

Para 2030, las personas en situación de pobreza habrán descendido un 15% gracias al impacto económico del Tren Maya en la región sureste. La población pasará de los 12.1 millones actuales a 17.3 millones de personas. De ellas, 6.1 millones estarán en situación de pobreza. Si no existiera el Tren Maya, esta cifra ascendería a 7.2 millones.

La planeación ordenada evita el consumo de suelo en un 49% y protege el medio ambiente

Planificar permite reducir el espacio de tierra que utilizan las personas para establecerse y desarrollar sus actividades. En la región sureste habitan, en promedio, 38 personas por hectárea. Aumentar esta densidad dejaría más suelo libre de actividades humanas.

El Tren Maya permitirá aumentar una media de dos años el promedio de escolaridad en los municipios con estación

La cantidad de años cursados por cada habitante de 15 años o más en las localidades por las que pasará el Tren Maya se incrementará una media de dos años. El promedio de escolaridad mejora las condiciones de capacitación y el acceso al mercado laboral, en un escenario donde se espera un crecimiento de la actividad económica turística y productiva.

Este estudio fue elaborado a partir de datos del censo económico INEGI 2009 y 2014 y otras fuentes indicadas en el documento Sistema de evaluación exante de los impactos generados por la estrategia de desarrollo integral de la región sureste (Anexo 5).

Los datos aquí presentados podrían cambiar de acuerdo a las actualizaciones de las fuentes de información.

Los resultados económicos de esta evaluación se han calculado de acuerdo al Valor Agregado Censal Bruto y no reflejan un crecimiento del PIB.”

Datos que Destaca la ONU en Beneficios que Traerá el proyecto Tren Maya

Naciones Unidas respaldan la construcción el Tren Maya, valorado en US$6.700mn, luego de que un análisis de beneficios económicos resaltara las ventajas que el proyecto de 1.500km traerá a las regiones más pobres del sureste de México.

El proyecto emblemático del presidente mexicano Andrés Manuel López Obrador sacará a 1’000,000 personas de la pobreza dijo el Programa de las Naciones Unidas para los Asentamientos Humanos (ONU-Habitat) en un análisis.

En el informe, ONU-Habitat dijo que creó una base de datos con 30 indicadores para 268 municipios de los 5 estados que conectará la línea ferroviaria de carga y pasajeros: Campeche, Chiapas, Tabasco, Yucatán y Quintana Roo.

La junta de turismo Fonatur, que compartió el informe el lunes, ha estado trabajando junto con la Oficina de las Naciones Unidas de Servicios para Proyectos en la selección de los adjudicatarios de los tramos uno, dos y tres.

El año pasado, Fonatur, que supervisa el proyecto, y Naciones Unidas firmaron un convenio de desarrollo para la línea ferroviaria.

El programa destacó:

Para 2030 se crearán 715.000 nuevos empleos en los 16 municipios donde se construirán las estaciones, 150.000 en la economía rural y 80.000 en la construcción de los primeros cinco tramos de la línea.

El crecimiento económico se duplicará en la ruta.

ONU-Habitat predice que la pobreza en el sureste se contraerá 15% para 2030 a lo largo de la ruta del Tren Maya.

Si no se construye el tren Maya, las personas en situación de pobreza pasarán de 6,1 millones a 7,2 millones en la región sureste, mientras que la población aumentará de 12,1 millones a 17,3 millones.

Fuente Bnamericas

redaccion@cambio22.mx